01

Q:研發費用的會計核算、高新技術企業認定以及加計扣除的歸集口徑一樣嗎?

A:研發費用的歸集存在三個口徑,分別是會計核算口徑、高新技術企業認定口徑、加計扣除稅收規定口徑,差別如下:

02

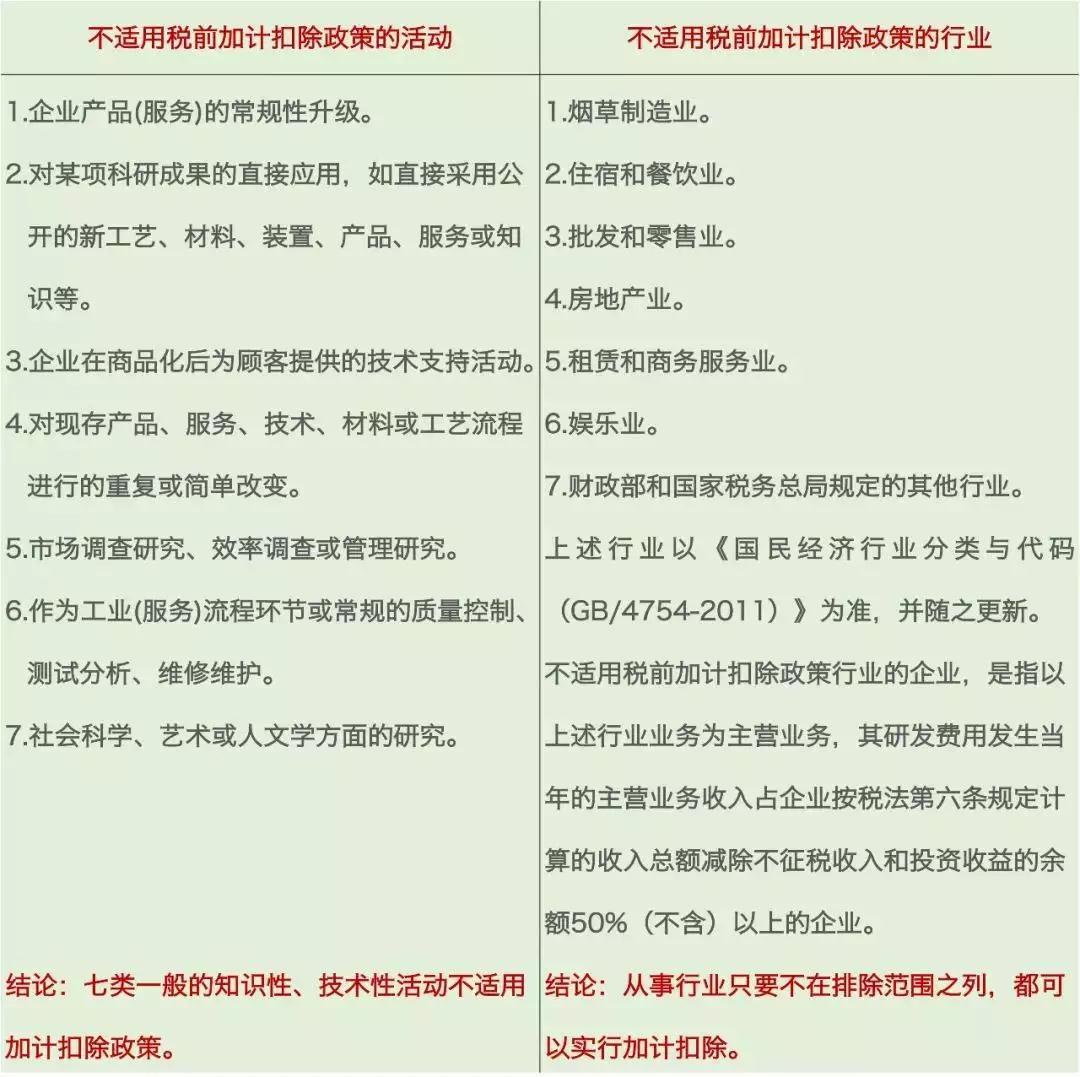

Q:餐飲服務業加大新菜品研發力度,同時建立*廚房,能享受研發費用加計扣除嗎?

A:根據財稅〔2015〕119號,新菜品研發不屬于可以適用加計扣除的研發活動,同時餐飲業屬于加計扣除的限制性行業,所以餐飲業新菜品研發不能適用加計扣除優惠政策。研發活動,是指企業為獲得科學與技術新知識,創造性運用科學技術新知識,或實質性改進技術、產品(服務)、工藝而持續進行的具有明確目標的系統性活動。

03

Q:創意設計活動也不屬于財稅〔2015〕119號規定的“研發活動”,能享受研發費用加計扣除嗎?

A:財稅〔2015〕119號規定:企業為獲得創新性、創意性、突破性的產品進行創意設計活動而發生的相關費用,可進行稅前加計扣除。創意設計活動,是指多媒體軟件、動漫游戲軟件開發,數字動漫、游戲設計制作;房屋建筑工程設計(綠色建筑評價標準為三星)、風景園林工程專項設計;工業設計、多媒體設計、動漫及衍生產品設計、模型設計等。

04

Q:萬一研發失敗了,但是研發費用已經發生了,能享受研發費用加計扣除嗎?

A:國家稅務總局公告2017年*40號規定:失敗的研發活動所發生的研發費用可享受稅前加計扣除政策。

05

Q:既符合小型微利企業所得稅優惠條件,又符合研發費加計扣除優惠條件,能同時享受嗎?

A:財稅〔2009〕69號 規定:企業所得稅法及其實施條例中規定的各項稅收優惠,凡企業符合規定條件的,可以同時享受。不得疊加享受,且一經選擇,不得改變的稅收優惠情形,限于企業所得稅過渡優惠政策與企業所得稅法及其實施條例中規定的定期減免稅和減低稅率類的稅收優惠。

所以說,符合條件的企業可以同時享受小型微利企業企業所得稅和研發費用加計扣除的稅收優惠。

*一條

為鼓勵企業開展研究開發活動,規范企業研究開發費用的稅前扣除及有關稅收優惠政策的執行,根據《*人民共和國企業所得稅法》及其實施條例、《*人民共和國稅收征收管理法》及其實施細則和《**關于印發實施〈國家中長期科學和技術發展規劃綱要(2006—2020)〉若干配套政策的通知》(國發〔2006〕6號)的有關規定,制定本辦法。

*二條

本辦法適用于財務核算健全并能準確歸集研究開發費用的居民企業(以下簡稱企業)。

*三條

本辦法所稱研究開發活動是指企業為獲得科學與技術(不包括人文、社會科學)新知識,創造性運用科學技術新知識,或實質性改進技術、工藝、產品(服務)而持續進行的具有明確目標的研究開發活動。

創造性運用科學技術新知識,或實質性改進技術、工藝、產品(服務),是指企業通過研究開發活動在技術、工藝、產品(服務)方面的創新取得了有價值的成果,對本地區(省、自治區、直轄市或計劃單列市)相關行業的技術、工藝良好具有推動作用,不包括企業產品(服務)的常規性升級或對公開的科研成果直接應用等活動(如直接采用公開的新工藝、材料、裝置、產品、服務或知識等)。

*四條

企業從事《國家重點支持的高新技術領域》和國家發展改革**等部門公布的《當前優先發展的高技術產業化重點領域指南(2007年度)》規定項目的研究開發活動,其在一個納稅年度中實際發生的下列費用支出,允許在計算應納稅所得額時按照規定實行加計扣除。

(一)新產品設計費、新工藝規程制定費以及與研發活動直接相關的技術圖書資料費、資料翻譯費。

(二)從事研發活動直接消耗的材料、燃料和動力費用。

(三)在職直接從事研發活動人員的工資、薪金、獎金、津貼、補貼。

(四)專門用于研發活動的儀器、設備的折舊費或租賃費。

(五)專門用于研發活動的軟件、專利權、非專利技術等無形資產的攤銷費用。

(六)專門用于中間試驗和產品試制的模具、工藝裝備開發及制造費。

(七)勘探開發技術的現場試驗費。

(八)研發成果的論證、評審、驗收費用。

*五條

對企業共同合作開發的項目,凡符合上述條件的,由合作各方就自身承擔的研發費用分別按照規定計算加計扣除。

*六條

對企業委托給外單位進行開發的研發費用,凡符合上述條件的,由委托方按照規定計算加計扣除,受托方不得再進行加計扣除。

對委托開發的項目,受托方應向委托方提供該研發項目的費用支出明細情況,否則,該委托開發項目的費用支出不得實行加計扣除。

*七條

企業根據財務會計核算和研發項目的實際情況,對發生的研發費用進行收益化或資本化處理的,可按下述規定計算加計扣除:

(一)研發費用計入當期損益未形成無形資產的,允許再按其當年研發費用實際發生額的50%,直接抵扣當年的應納稅所得額。

(二)研發費用形成無形資產的,按照該無形資產成本的150%在稅前攤銷。除法律另有規定外,攤銷年限不得低于10年。

每年項目申報的大致時間為:

1,蘇州市姑蘇科技創業天使計劃:每年5月份。至少需要4個專利。

2,各級雙創*人才項目:每年3月份即開始。至少需要4個專利。

3,省科技型中小企業:常年受理,集中申報,每季度一批。至少需要兩個專利。

4,省民營科技企業:每年3月份開始*一批。至少需要兩個專利

5,**高新技術企業:每年5月份*一批,至少需要6個專利。

6,省級高新技術產品:每年3月份*一批申報,至少需要3個專利。

7,各級研發機構項目(研發機構、工程技術研究中心,企業技術中心等),每年5月份開始。至少需要4個專利。

8,各類專項資金項目:每年年初即開始。需要專利數量不等。

9,其它 設備扶持,人才獎勵,資金補貼,稅收減免等項目。

親們,今年已經有很多企業因為專利授權時間的問題沒有能報上高新技術企業,希望不要重蹈覆轍。抓緊時間開展專利申報工作吧。

注:以上所列項目以及項目申報的時間和需要專利的數量,均為思睿晶在長期工作中的經驗總結,不代表實際政策。若政策有所調整,思睿晶會在*一時間通知各位!

享受研發費用加計扣除優惠政策主要有以下關鍵資料和程序:

1.年度納稅申報前進行優惠備案并準備好留存備查資料;

2.填寫并報送《“研發支出”輔助賬匯總表》;

3.在年度納稅申報表中填報研發費用加計扣除優惠附表及欄次。

有配圖

參考資料:

在高企申報過程中,很多企業對于高企認證條件中的研發費用一項比較頭疼。原因在于公司在以往的審計中并沒有歸出研發費用,或者,感覺 公司歸集不出符合比例要求的研發費用。

對于以往審計中沒有歸集研發費用的企業,可以重新制作審計報告,在新審計報告中歸集進去即可。

感覺企業研發費用達不到要求的企業被不用驚慌。研發費用不僅僅指用于科研人員做實驗的費用。企業用于研發的人員工資,水電,差旅報銷,設備購置,材料買進等都可以歸集進研發費用。如果具體操作感覺有困難,歡迎來電,我公司可以順利為您解決相關問題。

推進行業發展,提升服務質量,降低企業前期投入!高企**申報,讓你沒有后顧之憂!

蘇州思睿晶信息科技有限公司,成立于2007年,是江蘇省成立較早的科技項目申報輔導機構之一。公司擁有一大批專業、敬業、高效、經驗豐富的項目申報技術團隊,自成立以來,已累計向**過1000家企業提供過項目咨詢服務,深受客戶的信任和喜愛,在業內也擁有很高的聲譽和評價。

由于我司在項目申報的出色表現,我司規模也日益擴大,由較初十人的團隊擴大到現在50人的申報隊伍,下分為知識產權事業部、高企事業部、礎設施事業部、人才項目事業部、創新項目暨金融類項目事業部五大部,且在昆山、無錫等地設置了辦事處,客戶遍及長三角及整個江蘇省,其中高企申報成功率可達95%以上。然追求卓越的TSS人從不滿足,一直在追求精益求精,不斷的提升自身的專業素養和服務水平。博偉期待與您精誠合作,共創輝煌!

較近,江蘇各級科技機構都在大力推進高新技術企業培育入庫這一項目,繼高新技術企業之后,又一科技項目受到大眾的集體關注。作為項目申報行業的老牌專業機構,思睿晶信息科技今年也申報了十多家高新技術企業培育入庫,對兩個項目之間的關聯性和卻別非常熟悉和了解。思睿晶在此為您做個分析。

?

一,兩者之間的關聯性

高新技術企業培育入庫,從名字上可以看出,這個項目是為了培育企業成為高新技術企業而設立的,對于目前達不到高新 技術企業級別或者不確定是否能夠通過高新技術企業的單為可以先申報高新技術企業培育入庫,然后再申報高新技術企業。類似于各地比較流行的孵化器。

二,兩者之間的差別

1,要求差別:

高新技術企業對企業的要求大約如下:a,不低于10%的研發人員。b,近三年研發費用不低于4%(營業額兩億以上的企業)或5%(營業額兩億一下的企業)。c,近三年的年度審計報告。d,企業創新能力評價 70分以上。

高新技術企業培育入庫對企業要求大約如下:a,不低于5%的研發人員。 b,近三年研發費用占比不低于3% 。c,近兩年的年度審計報告。 d,企業創新 能力評價60分以上。

2,申報資格的差別

高新技術企業:沒有申報過高新技術企業或者三年前申報過高新技術企業的單位均可以申報。

高新技術企業培育入庫:沒有通過高新技術企業認定也沒有高新技術企業培育入庫認定的企業。

3,資格結束的差別

高新技術企業:認定有效期為三年,三年后需重新認定。或三年內因為企業原因被取消資格。

高新技術企業培育入庫:企業通過高新技術企業認定或三年未通過高新技術企業認定都自動出庫且不再受理。

4,優惠政策的差別

高新技術企業:企業所得稅由25%下調至15%;招投標中同等條件優先中標;部分地區有現金獎勵,金額視各地政策不同;部分地區的部分銀行提供無抵押信用貸款。

高新技術企業培育入庫: 地方財政補貼;

思睿晶建議:

1,目前企業所得稅壓力不大或者對高新技術企業要求不明確的企業可以先申報高新技術企業培育入庫

2,企業所得稅繳納金額較高,且有完整的規章制度,規范的研發團隊的單位可以直接申報高新技術企業。

思睿晶提醒:

1,申報材料切不可弄虛作假,惡意套取國家補貼的行為屬于犯罪。

2,如果企業需要中介機構輔導申報相關項目,一定要認真選擇。建議閱讀《如何挑選高新技術企業(培育入庫)輔導機構》

思睿晶管理中心是一家集知識產權、項目申報、成果轉化、技術、財務、建設等多種服務于一體的綜合服務供應商。總部位于蘇州市姑蘇區路158號美地廣場8號樓3樓。

目前,思睿晶信息科技在江浙滬地區共設有5個分支機構,分別為:蘇州思睿晶信息科技有限公司(蘇州姑蘇區)、蘇州權智天下知識產權代理有限公司(蘇州姑蘇區)、徐州思睿晶信息科技有限公司(錫豐產業園)、思睿晶昆山辦事處(玉城南路199號),思睿晶上海辦事處(湯臣大廈2104室)。公司共有項目老師、、財務人員、策劃專員等各類人員四十余名,保密辦公室5個。自2013年成立以來,思睿晶先后為數百家企業提供了項目申報及知識產權服務。

作為企業轉型升級綜合服務商的思睿晶信息科技積與各大科研機構、高等院校、會計師事務所、檢測查新機構、社會團體、服務機構等展開密切合作,不斷地將的管理知識、創新模式傳遞廣大企業。產品價格:1.00 元/個 起

發貨地址:江蘇蘇州包裝說明:不限

產品數量:9999.00 個產品規格:不限

信息編號:112097100公司編號:13584041

Q Q號碼:3076749896

相關產品:高企申報,高企認證,高企政策,專利申請,專利代理,高企輔導

本頁鏈接:http://www.olmyr.com/wvs112097100.html